Содержание

Слайд 1

1

«Экономия семейного бюджета»

Слайд 2

2

Оглавление

1. Введение

2. Семейный бюджет.

3. Анализ трат и способы экономии.

4. Заключение

Слайд 3

3

Цель: научиться экономить бюджет семьи в части расходов на продукты питания

Задачи:

проанализировать список купленных продуктов;

произвести расчет затрат на продукты;

построить список продуктов первой необходимости;

исключить или заменить продукты не первой необходимости.

Слайд 4

4

В отношении покупки продуктов рекомендуют:

изучать акции в магазинах. Во время них можно хорошо сэкономить;

закупаться впрок. Сюда можно отнести покупку: круп, макарон, консервов, «заморозки». Особенно если речь идет о приобретениях по выгодным акциям.

закупаться на оптовых базах. Они есть в каждом городе. Такое решение многим позволяет очень хорошо экономить. Покупки впрок, да еще и по сниженным ценам — вот залог успеха;

составлять список покупок. И, что самое главное, не отступать от него. Никаких лишних продуктов, даже если очень хочется. Сначала будет трудно, но нужно постараться;

«нет» фастфуду и кафе. Пока человек думает, как правильно тратить деньги, не рекомендуется есть в кафе и фастфуде. Даже самый «скромный» обед обойдется недешево. Вернуть подобное питание можно будет только после четко отработанной системы планирования бюджета.

Слайд 5

5

Анализ трат и способы экономии

Проведем анализ всех совершенных покупок на прошлой неделе. Чтобы понять, в чем была допущена ошибка, необходимо посмотреть на все покупки.

Данная таблица включает перечень продуктов купленных с 15.04.2019-21.04.2019 в торговом центре «КВАРТАЛ».

Сумма за неделю составила 7086 рублей.

После анализа покупок мы разбили их на составляющие:

первая необходимость (высокий приоритет);

замена или исключение продукта;

составили несколько таблиц в Excel.

Слайд 6

6

Слайд 7

7

Данная таблица представляет перечень продуктов первой необходимости, она создана на основе первой таблицы, из которой убраны отдельные продукты. Сумма за неделю составила 3830 руб.

Слайд 8

8

Экономия составила 7086- 3830= 3256руб.Из списка купленных продуктов убрали ниже представленный перечень. Данные продукты не является основными, их можно либо исключить из рациона, либо заменить другим, например, сок заменить водой, это будет полезнее, с точки зрения диетологии.

Слайд 9

9

Данная диаграмма позволяет наглядно увидеть, на какие продукты уходит большая часть денежных средств.

Слайд 10

10

Наибольшие расходы уходят на следующие продукты: котлеты, курица, масло сливочное, пельмени, йогурт, колбаса, мясо

Итого на сумму 3950 руб.

Слайд 11

11

Заключение

Проведя данное исследование, сделаем следующие выводы:

в течение недели приобретались ненужные продукты;

исключив часть продуктов, мы сэкономили бюджет на 3256 руб;

выяснили, что большая часть денежных средств уходит на мясные продукты;

анализируя расходы на продукты питания можно значительно сэкономить семейный бюджет.

Слайд 12

12

Спасибо за внимание !

Посмотреть все слайды

Экономим на эксплуатации приборов

Система плавно распределяет нагрузку, вовремя отключая бытовые приборы от сети. Забудьте о не выключенном утюге или сбежавшем молоке с электроплиты. Приборы не изнашиваются, ведь они не будут находиться в режиме ожидания, их просто отключат от питания.

Вышеописанный контроль касается и воды. Вы не затопите соседей. Интеллектуальная система просто не допустит этого.

Система «умный дом» может иметь датчики движения, которые включают или выключают лампочки в зависимости от того находится ли человек в комнате или нет. Таким образом можно сэкономить до 50% затрат на ненужное освещение. Можно настроить интеллектуальный комплекс на плавное включение света, и вы не только поддержите ваше зрение, но и сэкономите от 14 до 20% электроэнергии.

Подготовка и планирование

Перед составлением семейного бюджета, необходимо провести подготовительные работы и планирование

Важно иметь ясное представление о доходах и расходах семьи, чтобы правильно распределить денежные средства и избежать непредвиденных финансовых трудностей

Первым шагом в планировании семейного бюджета является регистрация всех доходов семьи. Это могут быть заработки обоих родителей, пенсии, стипендии и другие источники доходов

Важно указать точные суммы и регулярность выплат

Затем следует составить список всех расходов семьи. Расходы могут быть фиксированными (например, аренда жилья, коммунальные платежи, погашение кредитов) или изменяемыми (продукты питания, одежда, развлечения). При составлении списка необходимо учесть все возможные расходы и ориентироваться на предыдущие месяцы, чтобы ничего не упустить.

После того, как у вас есть полная картина о доходах и расходах семьи, можно приступить к планированию бюджета. Рекомендуется использовать таблицу для наглядности и удобства. Укажите все категории расходов и заполните столбцы с ориентировочными суммами.

| Категории расходов | Ориентировочная сумма |

|---|---|

| Продукты питания | … |

| Коммунальные платежи | … |

| Аренда жилья | … |

| Одежда | … |

| Развлечения | … |

Важно помнить, что планирование бюджета — это динамический процесс. Рекомендуется регулярно обновлять бюджет и корректировать суммы в таблице в зависимости от изменений в доходах или расходах семьи

Подготовка и планирование семейного бюджета позволит вам лучше управлять своими финансами, избежать долгов и реализовать финансовые цели семьи.

Отключайте электроприборы при уходе из дома

Коммунальные платежи – это немалая сумма из бюджета семьи, поэтому вопрос экономии поднимается нашими соотечественниками все чаще. Интеллектуальная технология управления позволяет снизить расходы на электроэнергию, не говоря уже о том, что сами приборы будут меньше находиться в эксплуатации, а значит – послужат вам дольше.

Каждый раз на ночь или когда уходите из дома, отключайте от сети компьютеры, блоки питания, электрочайники, микроволновые печи и так далее. Это немного позволит экономить на квартире, в которой находится техника, потребляемая электроэнергию. Помимо того, что данная мера поможет Вам в финансовом плане, так она также будет полезна и в плане пожарной безопасности.

Самый простой и эффективный способ экономии электроэнергии – не забывать всегда выключать за собой свет. А уезжая на долгое время, рекомендуем обесточить (вытащить вилки из розеток) все электроприборы.

Содержите в чистоте лампы и плафоны

Использование многотарифного учета электрической энергии. При этом, в квартирах еще могут быть и теплые полы, стиральные и посудомоечные машины, являющиеся энергоемкими приборами. Их использование в часы меньшей стоимости электроэнергии также позволит существенно снизить расходы на ее оплату.

Финансовый вопрос в семье

Каждая пара сталкивается с проблемой решения финансового вопроса в своей семье. По тому, как именно распределить семейный бюджет, виды и формы, написано множество статей. Партнеры могут иметь как совместный, так и раздельный бюджет. И о чем тут можно еще говорить? Об энергетической и духовной составляющей денег. Почему не все партнеры довольны тем, как распределяется их семейный бюджет? Почему одни предпочитают иметь совместную «копилку», а другие – раздельную?

Деньги – это символ доверия, особенно для женщины. Если она не может оторвать от себя деньги и поделиться с ними со своим благоверным, то это скорее говорит о том, что ее чувства не такие уж доверительные, как могут казаться. Не стоит винить в этом только ее. Возможно, что мужчина действительно не вызывает доверия. И во внешнем мире ее недоверие проявляется в том, что она не хочет с ним иметь ничего общего.

Деньги – это символ заботы, особенно для мужчин. Если мужчина не может потратить свои деньги на женщину, значит, он не заинтересован в ней и не желает о ней заботиться, как о своей любимой. Деньги вмещают в себя всю ту заботу и защиту, которую мужчина может дать своей женщине. И если он скряга и не может потратить деньги на ту партнершу, с которой он состоит на данный момент в отношениях, значит, он не испытывает к ней глубоких чувств и не рассматривает ее как свою любимую женщину.

О том, как партнеры могут распределить свои деньги, можно прочитать в любой статье. Но вот что кроется за теми или иными мотивами людей, которые хотят иметь совместный или раздельный бюджет, не везде можно прочитать. Но теперь вы знаете, что деньги тоже несут свою энергетику, которая побуждает человека вести себя так и желать то, что он на самом деле испытывает у себя внутри по отношению к партнеру.

Как я стала вести семейный бюджет в тетради: история одного опыта…

Она даже с завистью стала посматривать на некоторых своих подчиненных, что получали зарплату раза в четыре меньшее ее, но никогда не жаловались на безденежье и не имели привычки «одалживать до зарплаты».

Лена приняла решение: пора контролировать траты и вести семейный бюджет. Купила красивый блокнот, расчертила его и распределила траты на месяц.

| № | Статья расходов | Сумма расходов в $ |

|---|---|---|

| 1. | Ипотека | 200 |

| 2. | Коммунальные услуги | 100 |

| 3. | Продукты питания, бытовая химия и другие обязательные покупки | 220 |

| 4. | Ребенок | 130 |

| 5. | Транспортные услуги (бензин) | 50 |

| 6. | Отложить | 150 |

| 7. | Разное | 150 |

В первый месяц она выбилась из семейного бюджета на 100 $, потому что перевесила лимит в двух категориях:

-

«Разное»:

- подружка затащила в дорогущий новый ресторан («Ну, как же, нужно попробовать что-то новенькое»);

- поход в кино с друзьями на фильм, на который ни Лена, ни ее муж не хотели идти, но пошли, чтобы не отказывать друзьям;

- поход на именины дальней Лениной родственницы, с которой они даже не общаются – пару пригласили под соусом «Ленка богатая, хороший подарок принесет».

-

«Обязательные покупки».

Тут были куплены красивенные туфли на высоченных шпильках. Забегая наперед, скажу, что за 2 года, проведенных в шкафу, эти туфли надевались всего 1 раз.

Как результат, Лена отложила всего 50 $ из запланированных 150 $ и решила в дальнейшем ограничивать себя в ненужных тратах.

Результаты двухгодичного эксперимента ведения семейного бюджета:

- отсутствие мелких долгов;

- отсутствие кредитов, за исключением ипотеки, хотя раньше пара все брала в кредит;

- неплохая сумма депозита, скопившаяся на счету;

- романтическая поездка в Париж с мужем и месячный летний лагерь в Великобритании для дочки – не в долг и не за счет депозита;

- приобретенное умение считать деньги, экономить и думать о будущем.

Лена собиралась временно вести семейную бухгалтерию, но теперь не представляет, как раньше жила, бездумно тратя средства и не думая о будущем. Планирование семейного бюджета стало ежемесячной обязательной работой.

Кстати, теперь женщина позволяет себе в плане покупок и развлечений даже больше, чем раньше, кроме того имеет сбережения на «черный день». Просто теперь ее траты обдуманы, запланированы и выбраны из числа наиболее выгодных вариантов.

Начните вести семейный бюджет

Первое и самое важное, что нужно сделать, чтобы начать экономить семейный бюджет – это просто начать его вести. Каким бы банальным и заезженным данный совет Вам не показался, ведение учета всех своих расходов и доходов

Это на самом деле самый необходимый и жизненно важный момент!

Ну, подумайте сами, как Вы будете экономить свои деньги, если даже не знаете, на что они у Вас тратятся? Взгляните на людей, у которых все в порядке с финансовой жизнью, они все до одного, ведут учет своего семейного бюджета. И жестко контролируют все свои расходы с доходами.

Торгуйтесь. Просто торгуйтесь. Во многих местах продавцы готовы сделать скидку, зачастую даже весьма внушительную. Избегайте покупки в кредит — ведь в этом случае Вы нередко переплачиваете за товар 25-30% от его стоимости, а зачастую и больше. Постарайтесь лучше накопить на желанную покупку.

Откажитесь от «шоппинга» как развлечения или способа проводить время. Приезжайте в магазин или торговый центр за конкретными товарами, покупайте их — и уезжайте, не отвлекаясь на другие предложения и витрины.

В противном случае Вы с высокой вероятностью потратите деньги на совершенно ненужный Вам товар, продававшийся «только сегодня с особой скидкой», и на что-нибудь ещё, что не входило в Ваши планы.

Сравнивайте цены в разных местах. Если рядом с Вашим домом или работой есть несколько магазинов, имеет смысл раз в полгода-год сравнивать цены в них. Вполне возможно, что для Вас окажется экономически оправданным покупать часть товаров повседневного потребления в одном из них, а часть в другом.

Пользуйтесь дисконтными картами

Также где это можно, при расчете на кассе, пользуйтесь дисконтными картами. И другими видами карт, которые позволяют Вам взять тот или иной товар со скидкой. По возможности всегда старайтесь заводить дисконтные или бонусные карты, в будущем они помогут Вам покупать товар в несколько раз дешевле.

Также где это можно, при расчете на кассе, пользуйтесь дисконтными картами. И другими видами карт, которые позволяют Вам взять тот или иной товар со скидкой. По возможности всегда старайтесь заводить дисконтные или бонусные карты, в будущем они помогут Вам покупать товар в несколько раз дешевле.

В тех магазинах, где Вы делаете покупки чаще всего, стоит обзавестись дисконтной картой, «картой постоянного покупателя» и т.п. Обычно она дает скидку на 5-10%, что при постоянных покупках может дать тысячи рублей экономии в год.

https://youtube.com/watch?v=TZlQaO4aLyw

Зачем нужно вести домашнюю бухгалтерию и как это правильно делать?

Когда вы начинаете записывать, на что тратите деньги, то получаете объективную информацию о расходах. Это особенно полезно людям, которые порой не могут ответить, на что у них ушла зарплата. Вроде бы вчера получил оплату от клиента, а сегодня уже ничего нет.

Поэтому важно фиксировать все покупки, и ежемесячно анализировать их на предмет необходимости. Так вы сможете понять:

- На что уходит больше всего денег. Вы можете удивиться, какие статьи расходов будут преобладать. Не всегда это то, о чем вы думаете.

- Отследить мелкие траты, которые не являются обязательными и их можно сократить. Например, отказ от подписки ценой 300 руб. в месяц сэкономит 3600 руб. в год, а удаление двух подписок – уже 7200 руб.

-

Фиксировать все долги, выплаты по кредитам в одном месте и ни о чем не забывать.

Важно группировать расходы, чтобы оценивать их долю в семейном бюджете. Например: еда, ЖКХ, траты на детей (школа, кружки, дополнительные занятия), расходы на автомобиль, интернет и подписки и т.д

Сделать это можно в программе Excel или Google Таблицах. Если вы оплачиваете покупки с карты, то обычно в онлайн-банке можно посмотреть статистику по расходам. Но там она не всегда разбита на нужные группы.

Также есть специальные программы для ведения семейного бюджета. Например, «Домашняя бухгалтерия». Она позволяет вести учет личных и семейных финансов, долгов, банковских вкладов. Анализировать свои расходы и оптимизировать их. Программу уже скачали более 4 млн. раз.

Контроль и анализ

Для контроля и анализа бюджета рекомендуется вести учет всех доходов и расходов семьи. Это позволит точно определить, сколько денег тратится на покупки, транспорт, жилье и другие нужды.

Один из способов контроля и анализа — составление списка расходов с разбивкой по категориям. Например:

- Продукты питания

- Жилье (коммунальные платежи, аренда и т.д.)

- Транспорт (бензин, общественный транспорт)

- Одежда и обувь

- Медицинские расходы

- Образование

- Развлечения и досуг

- Сбережения

Также полезным инструментом для контроля и анализа бюджета может быть использование специальных приложений или программ, позволяющих автоматически отслеживать доходы и расходы. Это упростит процесс анализа и позволит получить подробную информацию о финансовом состоянии семьи.

Анализ семейного бюджета позволяет выявить потенциальные проблемы и неправильные распределения финансовых ресурсов. На основе полученных данных можно принять меры по сокращению расходов, увеличению доходов или перераспределению средств внутри бюджета.

Важно помнить, что контроль и анализ бюджета — это постоянный процесс. Его регулярное проведение позволит семье оставаться в курсе своего финансового положения и принимать взвешенные решения по управлению семейными финансами

Ведение бюджета с заработком в разных валютах

Вести бюджет в нескольких валютах удобно тем, кто живет на несколько стран и тратите свой заработок в нескольких валютах. К примеру, если люди попеременно проживают в России, Китае и Таиланде, можно добавить несколько столбцов для учета с разными валютами. Помимо российского рубля, в столбцах отмечается юань и бат. Если члены семьи зарабатывают деньги в рублях, то их периодически придется обменивать. Когда человек любит путешествовать и посещать разнообразные страны, вести учет своего бюджета становится еще сложнее. Проще будет пересчитывать деньги в долларах или любой другой, но единой валюте. При переводе валют не стоит забывать про комиссии, этот фактор тоже стоит относить к тратам.

На чем можно экономить

Разумное использование предоставляемых возможностей – это экономия. Сократить расходы можно на:

- Коммунальных услугах. Необходимо установить счетчики воды и газа.

- Гардеробе. Покупку одежды совершать в конце сезона на распродажах. Не стремиться приобретать большое количество одежды – можно создавать новые наряды с помощью комбинации нескольких вещей.

- Бытовой технике. Не нужно покупать товар с большим набором функций – это увеличивает стоимость покупки. Можно выбрать только необходимые опции.

Расходы на питание

Овощи, фрукты являются необходимыми для правильного питания, поэтому экономить на них нельзя. Экономию можно получить при:

- Сокращении употребления мяса. От этого качество питания не понизится.

- Уменьшении в рационе количества сладких десертов. Это улучшит состояние здоровья.

- Закупке продуктов по выгодным ценам на рынке перед его закрытием.

Как сэкономить электроэнергию

Для экономии нужно:

- Покупать энергосберегающие лампы.

- При выходе из комнаты выключать электричество.

- Приобретать бытовую технику, которая потребляет меньше электроэнергии – класса А, АА, А+.

- Не размещать холодильник возле отопительного радиатора или плиты, регулярно размораживать его.

- Отключать после использования электроприборы от сети.

Вредные привычки

При анализе затрат можно обнаружить, что расходы на курение, покупку пива съедают несколько тысяч рублей. Много средств расходуется на приобретение чипсов, газированных напитков, алкоголя. С исключением этих затрат можно не только сэкономить деньги в семье, но и сохранить здоровье. Отказ от них поможет компенсировать нехватку средств или использовать экономию для накопления.

Дешевые аналоги

Крупные суммы денег уходят на приобретение новинок или брендовых вещей. Не нужно стремиться покупать дорогую продукцию или приобретать новую технику и средства связи, если еще работают старые. Раскрученные бренды молочной продукции, косметики можно заменить аналогичными дешевыми товарами местного производителя. Для этого нужно сравнить их состав.

Экономия семейных ресурсов — презентация, доклад, проект

Обратная связь

Если не удалось найти и скачать доклад-презентацию, Вы можете заказать её на нашем

сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте.

Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Социальные сети давно стали неотъемлемой частью нашей жизни. Мы узнаем из них новости,

общаемся

с друзьями, участвуем в интерактивных клубах по интересам

ВКонтакте >

Что такое Myslide.ru?

Myslide.ru — это сайт презентаций, докладов, проектов в формате PowerPoint. Мы помогаем

учителям, школьникам, студентам, преподавателям хранить и обмениваться своими

учебными материалами с другими пользователями.

Для правообладателей >

Рисунки символизирующие семейное согласие

Семейное согласие играет большую роль в формировании семейного бюджета и обеспечении финансовой стабильности. Рисунки, символизирующие семейное согласие, могут вдохновить и мотивировать супругов работать вместе над достижением финансовых целей.

Рисунок с руками, симболизирующими единство и сотрудничество, может отражать важность совместных усилий при управлении семейными финансами.

Рисунок с пазлом, где различные финансовые элементы семьи соединяются вместе, может подчеркивать важность согласованности и объединения в принятии финансовых решений.

Рисунок с деревом, где корни представляют семейные ценности и ветви — финансовые результаты, может символизировать, что согласие и совместные усилия в семейном бюджете являются фундаментом для достижения финансового роста и благополучия.

Рисунок, изображающий двух людей, работающих над одним финансовым пазлом, может подчеркивать, что вместе жизнь становится легче и достижение финансовых целей становится более реальным.

Такие рисунки могут использоваться в семейном фотоальбоме, финансовом планировании или декорировании дома как напоминание о важности семейного согласия и сотрудничества в управлении семейными финансами

Установление приоритетов и целей

Перед тем, как начать составлять семейный бюджет, важно определить приоритеты и цели вашей семьи. Это поможет вам понять, на что вы хотите сфокусироваться и какие расходы следует сокращать или увеличивать

Прежде всего, обсудите семейные ценности и желания

Сидите вместе и составьте список того, что важно для каждого члена семьи. Возможно, для кого-то основной приоритет – это образование, а для кого-то – путешествия или здоровье

Когда у вас будет список приоритетов, определитесь с основными целями на ближайший год. Хорошо бы поставить конкретные и измеримые цели, например, сэкономить определенную сумму денег или погасить кредит.

Также, не забывайте о непредвиденных ситуациях и резерве. Всегда оставляйте небольшую сумму денег на случай чрезвычайных ситуаций – это поможет вам избежать финансовых проблем в будущем.

Установление приоритетов и целей поможет вам сформировать основу для составления семейного бюджета и будет служить направляющей звездой в ваших финансовых решениях.

Ходите в магазин раз в неделю и со списком продуктов

Замечали ли Вы когда-нибудь, что каждый Ваш поход в магазин за продуктами, оборачивается дополнительной покупкой всяких ненужных кухонных лопаточек с подставочками и другими бытовыми предметами? Не забыли ли Вы, что изначально пришли в магазин за продуктами?

Как уже было сказано, перед тем, как идти в магазин, составьте четкий список того, что хотите купить. И не посещайте магазин чаще одного раза в неделю, иначе рискуете накупить много ненужного. Старайтесь ходить в магазин один раз в семь дней и с точным списком продуктов.

Приобретайте многоразовые сумки вместо одноразовых пакетов – это только кажется, что пакетики недорогие, за год выходит очень приличная сумма.Если товар не нужен Вам срочно — старайтесь делать покупки на распродажах.

Обычно сезонные товары ближе к концу сезона можно приобрести на 15-20%, а то и в полтора-два раза дешевле. Кроме того, во многих магазинах также проводятся распродажи в канун Нового года и после новогодних праздников, далее — перед днём Валентина, перед 23-м февраля и 8-м марта, а также в «мёртвые» для этой отрасли сезоны.

Давно хотелось поговорить об экономии денег. Я постоянно пишу про способы инвестирования и получения пассивного дохода, но ничего не писал о том, как тратить деньги. Думаю, что я не один часто попадаю в ситуации, когда сколько не пытаешься сэкономить зарплату, а денег в итоге все равно не хватает.

Кто-то предпочитает экономить и вкладывает деньги в банк, оградив себя от ненужных растрат. Есть и те, кто пытается сэкономить, покупая не дорогие вещи, и употребляя продукты с истекающим сроком годности (по распродажам).

А ведь много рецептов экономии, которые иногда приносят еще большее разорение, согласно с поговоркой «скупой платит дважды». Испорченная пища приводит к болезням, а дешевая одежда после пары стирок становится похожа на тряпки. В большинстве случаев приходится снимать отложенные деньги с банковской карточки и потом ругать себя за это. Экономия денег в быту очень тонкий процесс, в этой статье будем говорить о том, как эффективно использовать деньги.

Итак, сэкономить можно на как минимум на таких вещах, как:

- Еда

- Бытовая химия

- Бытовая техника

- Одежда

- Оплата счетов

- Транспорт

Советы для успешного бюджетирования

Вот некоторые полезные советы для создания и поддержки семейного бюджета:

Определите свои доходы и расходы. Внимательно рассмотрите свои ежемесячные доходы и выясните, сколько денег вы тратите на различные категории расходов.

Поставьте финансовые цели. Определите, на что вы хотите потратить свои деньги и какие суммы вы хотите накопить в будущем.

Создайте бюджетный план. Напишите все свои доходы и расходы на бумаге или в электронном виде, чтобы иметь ясное представление о том, как вы распределяете свои деньги.

Отслеживайте свои расходы. Постоянно записывайте свои затраты, чтобы видеть, куда уходят ваши деньги и как вы можете улучшить свое финансовое положение.

Будьте готовы к неожиданностям. Создайте фонд на случай непредвиденных расходов, чтобы избежать финансовых затруднений при возникновении таких ситуаций.

Делайте приоритеты

Расставьте свои расходы по приоритетам и сосредоточьтесь на том, что для вас действительно важно.

Будьте реалистичными. Учитывайте свои возможности и не пытайтесь создать слишком жесткий бюджет, который будет невозможно поддерживать.

Вовлекайте все члены семьи

Если у вас есть семья, обсудите свои финансовые цели и бюджетные планы со всеми членами семьи и работайте вместе для их достижения.

Следуя этим советам, вы сможете создать успешный семейный бюджет и лучше управлять своими деньгами.

Разумное ведение семейного бюджета

Каждая молодая семейная пара решает вопрос ведения семейного бюджета. Одни выбирают совместное накопление и трату денег, другие предпочитают раздельное владение деньгами, третьи совмещают два варианта вместе. Но какой бы выбор ни был сделан, супругам все равно придется учиться экономить семейный бюджет.

Под экономией в данной статье понимается умеренная трата денег с максимально возможным их накоплением. Не следует вдаваться в крайности: ни полностью спускать деньги на все подряд, ни откладывать их, отказывая себе в малейших мелочах. Человек живет не для того, чтобы постоянно себе во всем ограничивать, а для того, чтобы жить максимально счастливо.

Каких основных правил экономии и ведения следует придерживаться, чтобы сохранить семейный бюджет:

- У вас должен вестись список необходимых покупок. Как настоящая семья, продумывайте, что следует купить в дом. Это касается не только продуктов и средств гигиены общего использования, но и личных средств по уходу, одежды для всех членов семьи, предметов интерьера и прочего. Первоначально деньги тратятся на то, что необходимо. Если средств пока не хватает на покупку, например, стиральной машинки, тогда купите ее на накопленные деньги.

- Не гонитесь за дешевизной. В стремлениях скопить как можно больше денег человек часто пытается делать дешевые покупки. Однако это не всегда уместно. Есть ряд предметов, которые имеют низкую цену по причине своего некачественного производства. Купив такой товар, вы рискуете потратить еще больше денег на его починку или обмен, чем изначальное приобретение действительно качественного изделия.

- Давайте себе возможность побаловать себя. Не экономьте материальные средства в отношении любых покупок на семейные развлечения. Наличие количества бумажек вас не сильно долго будет радовать, а вот приятные эмоции, воспоминания или появление забавной безделушки будет намного дольше давать приятные ощущения.

- Должна быть цель накопления. Согласовывайте с супругой, на что вы собираетесь копить деньги. Материальных средств никогда не бывает много, а вот некоторые необходимые вещи стоят очень дорого: новая квартира, автомобиль, бытовая техника, ремонт, обучение и т. д. Не копите деньги просто так.

- Пусть накопленные средства работают на их же увеличение. Они не должны лежать без дела, вложите их во что-нибудь прибыльное: на депозит или купите нечто нужное, но дорогое.

Расчет денег, которые вы будете откладывать, ведется в таком порядке:

Семейный бюджет за месяц = количество денег на необходимые расходы + 30-50 долларов на месячные развлечения + количество денег для накопления.

И главное помнить – покупайте лишь то, что вам действительно нужно, и не ограничивайте свои желания. Живите не ради денег, а ради счастливой жизни!

Как лучше распределять семейный бюджет?

Бюджет — это план расходов и доходов за определенный промежуток времени. К доходам семьи относятся:

- Зарплата;

- Пенсии и пособия;

- Доходы от использования собственности, например сдача в аренду квартиры;

- Банковские вклады;

- Дивиденды.

Доходы бывают номинальные — деньги, которые семья заработала за определенное время, и реальные — количество товаров и услуг, что семья может приобрести на заработанные деньги. Реальные доходы учитывают темпы роста цен.

Все расходы семьи можно разделить на 4 группы:

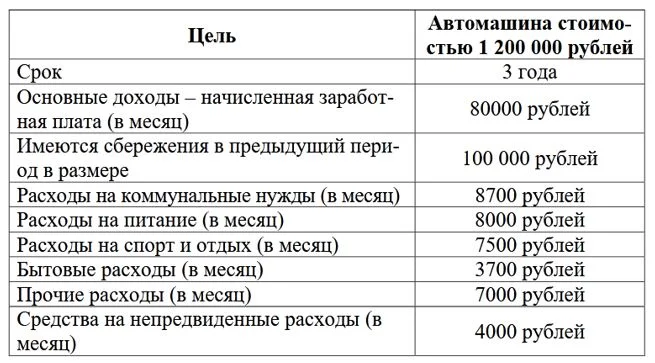

Задание №1. Алексей хочет за 3 года накопить деньги на машину, которая стоит 1 млн. 200 тыс. рублей. Алексей ежемесячно зарабатывает 80 000 рублей, а также имеет первоначальные накопления в размере 100 000 рублей. Определи, какую сумму Алексей сможет откладывать ежемесячно и получится ли у него накопить на свою мечту.

Ответ в конце урока.

У каждой семьи свои потребности и интересы, поэтому не существует однозначного ответа на вопрос: «Какой семейный бюджет лучше?». Экономисты предлагают разные способы планирования расходов, рассмотрим некоторые из них:

Способ 50—30—20

Нужно сложить все семейные доходы: зарплату родителей, доходы от использования собственности, проценты по депозитам (если такие имеются) и поделить на 3 части.

- 50 % средств уйдет на оплату коммунальных услуг, покупку одежды и продуктов, проезд в общественном транспорте и другие насущные нужды.

- 30% от общих доходов семья может пустить на развлечения и незапланированные траты.

- Оставшиеся 20 % необходимо положить на счет в банке или инвестировать.

Способ 80—20

Это правило называется еще «Принцип Парето» в честь итальянского социолога и экономиста Вильфредо Парето.

Суть принципа: если приложить 20 % усилий, то человек может достичь 80 % результата, а если применить 80 % усилий, то человек получит только 20 % результата.

Например, после прочтения 2-3 книг информация усвоиться лучше и принесет больше пользы, чем после 10.

В экономике семьи этот принцип применяется так:

- 80 % средств, составляющих семейный бюджет, можно потратить на покупку всего необходимого.

- 20 % отложить в резервный фонд.

Способ 60—10—10—10—10

Все доходы семейного бюджета нужно поделить на 5 частей:

- 60 % денег семья тратит на обязательные расходы;

- На развлечения и совместный досуг семья расходует 10 % от ежемесячного дохода;

- Еще 10 % нужно отложить для формирования накоплений.

- 10 % уходят на выплаты по кредитам и на долгосрочные покупки.

- На нерегулярные траты уйдет еще 10 %. Это мелкие покупки бытовых принадлежностей, канцелярии и непредвиденные расходы.

Метод 4 конвертов

Некоторым семьям проще планировать расходы по неделям. Для этого нужно разделить доход семьи на 4 конверта — в каждый положить то количество денег, которое домохозяйство планирует потратить за неделю. На конверте нужно подписать, на что потратятся деньги. 3 конверта запечатываются, а 4 семья пользуется на текущей неделе. Если через 7 дней в первом конверте остаются деньги, их можно добавить к бюджету второй недели. Деньги, которые удалось сэкономить в конце месяца, откладываются в резерв.

Метод 6 кувшинов

Этот способ помогает семье распределять деньги на насущные потребности и накапливать сбережения. Для этого доход разделяется на 6 воображаемых кувшинов:

- В первый кувшин складываем 55 % заработанных семьей денег. Эти средства пойдут на обязательные расходы: оплату ЖКХ, приобретение продуктов, оплату кредитов.

- Во втором кувшине окажется 10 % от дохода. Это деньги на досуг и отдых: походы в ресторан, кино или парк аттракционов.

- 10 % в третьем кувшине — это средства, которые семья должна потратить на инвестиции с целью получения пассивного дохода. Без этих вложений семья не станет финансово независимой.

- 10 % из четвертого кувшина можно потратить на самообразование. Ведь без него не узнать, какие вложения безопасны и доходны. Сюда входят покупка книг, обучение на курсах и посещение мастер-классов.

- Пятый кувшин нужен в качестве резервного фонда на крайний случай, либо для накопления денег на крупную покупку, например приобретение машины. Поместим в него еще 10 % от дохода.

- И в шестом кувшине окажется всего 5 %. Это те деньги, что уйдут на подарки близким или взносы в благотворительные организации.

Какой бюджет подходит вашей семье можно определить, только попробовав на практике.

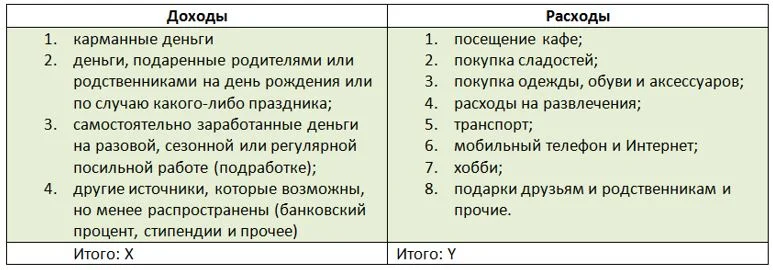

Кроме общего семейного бюджета у подростка может быть — индивидуальный бюджет.

Задание №2: Посчитай свой индивидуальный бюджет. Выбери из таблицы возможные расходы и доходы, укажи стоимость. Вычти из доходов расходы, чтобы узнать сальдо — разницу между тем, что удалось заработать и тем, сколько пришлось потратить. Сальдо считается по формуле:

Х — Y

Идеи использования рисунка в дележке семейного бюджета

1. «Мини-визуализация» доходов и расходов

Когда дележка бюджета происходит только на бумаге или в электронном виде, часто бывает сложно представить все цифры и статистику. Здесь рисунок может стать полезным инструментом, который позволит вам создать «мини-визуализацию» ваших доходов и расходов. Например, вы можете нарисовать столбчатую диаграмму для отображения, сколько каждый член семьи вносит в общий доход и сколько тратит на различные категории (продукты, аренда жилья, транспорт и т.д.). Это позволит вам лучше понять баланс между доходами и расходами и легче принимать решения о бюджетировании.

2. Рисование «расходных месяцев»

Когда у вас есть месяц, когда расходы превышают доходы, вы можете нарисовать «расходный месяц». Например, вы можете нарисовать огромную деньгу с мешком, в котором нарисованы различные категории расходов. Это поможет наглядно показать, что в том месяце нужно сократить расходы или найти дополнительные источники дохода.

3. Создание семейной «доски желаний»

Рисунок также может быть использован для создания семейной «доски желаний». Идея заключается в том, чтобы каждый член семьи нарисовал свои финансовые или другие желания на отдельных карточках. Затем вы можете поместить эти карточки на общую доску, чтобы видеть все мечты и цели вашей семьи. Это поможет вам понять, на что нужно сосредоточиться при планировании бюджета и поможет вам вместе работать для достижения этих целей.